每日债市速递 | 美国4月未季调CPI创近两年新低

本文数据采集时间截止5月11日5:00

预计阅读时间5-10分钟

导读:

股市下挫叠加资金持续宽松提振,现券期货均走暖工作外汇。

李云泽出任国家金融监督管理总局党委书记工作外汇。外汇交易中心发布《债券借贷匿名点击(X-Lending)参与机构名单》。

// 债市综述 //

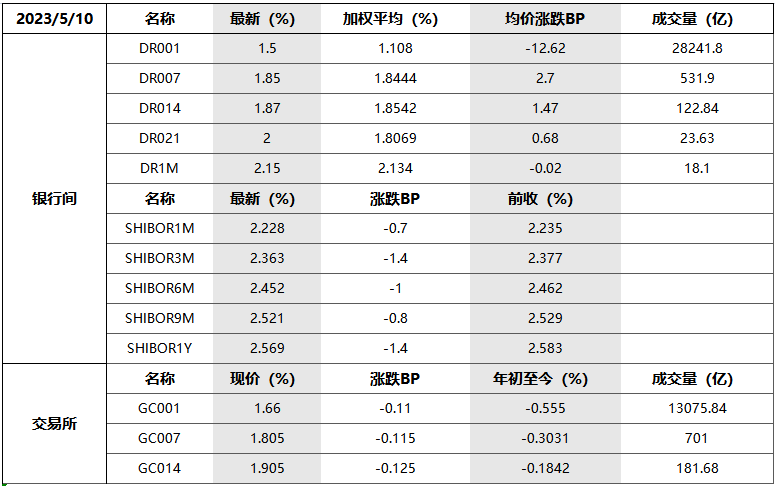

1、 央行公开市场当日净投放20亿元

央行5月10日开展了20亿元7天期逆回购操作,中标利率2.0%工作外汇。 当日无逆回购到期,因此单日净投放20亿元。

* 数据来源:Wind终端-央行动态(PBOC)

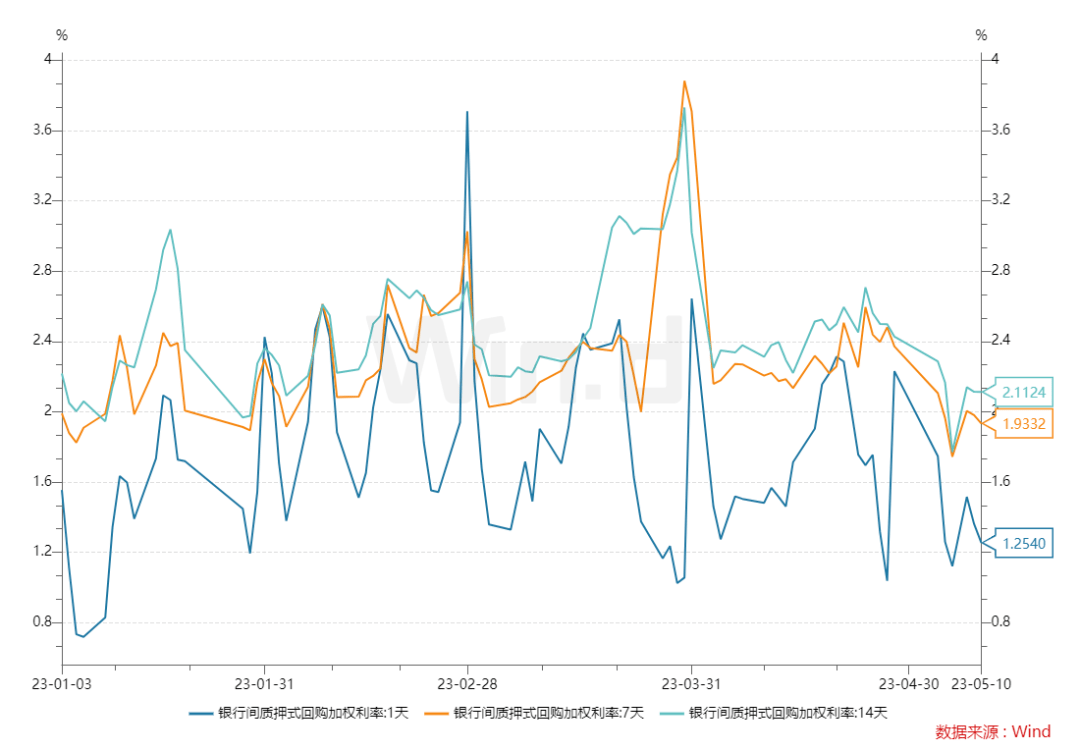

2、银行间资金继续宽松

交易员称,隔夜供给非常充裕, 预计税期前流动性问题不大工作外汇。

展开全文

*数据来源:Wind终端-资金市场(IMM)

*数据来源:Wind终端-经济数据库(EDB)- DR

长期资金方面,全国性和主要股份制银行一年期同业存单最新报价集中在2.48%附近,二级市场同类型存单成交在2.47%左右,较上日下行约2-3bp工作外汇。

*数据来源:Wind终端- 资金市场(IMM)- 同业存单(NCD)

3、国债期货全线 收涨

30年期主力合约涨0.13%,10年期主力合约涨0.14%,5年期主力合约涨0.14%,2年期主力合约涨0.05%工作外汇。

*数据来源:Wind终端-国债期货(TF)

4、银行间主要利率债收益率普遍下行工作外汇,中短券表现更好

交易员表示,国内股市下挫,银行间资金持续宽松,加之市场对后续经济数据的担忧,共同提振债市情绪;后续关注本周将公布的4月金融数据工作外汇。

*数据来源:Wind终端-国开活跃(GKHY)

5、交易所债券市场:地产债多数下跌

银行间债券市场:“二永债”成交活跃且收益率普遍下行2-4bp,“19江苏银行二级”收益率下行2.42bp,“19交通银行永续债”收益率下行4bp工作外汇。

6、 国债、农发债中标收益率均低于中债估值

28天、63天、5年期 国债中标收益率分别为1.2757%、1.5693%、2.5114%,边际中标收益率分别为1.3346%、1.6137%、2.5248%,全场倍数分别为5.73、4.74、5.73,边际倍数分别为5.84、2.08、4.84工作外汇。

农发行3个月、1年、10年期金融债中标利率分别为1.7582%、2.11%、2.8965%,全场倍数分别为4.48、3.65、3.63,边际倍数分别为8.18、2.3、116.25工作外汇。

进出口行上清所托管39个月固息增发债中标收益率2.5363%,全场倍数5.96,边际倍数9.15工作外汇。

// 要闻资讯 //

1、李云泽出任国家金融监督管理总局党委书记

2、社保基金会召开党组会议工作外汇,强调抓好基金投资运营中心工作,应对人口老龄化

3、外汇交易中心发布《债券借贷匿名点击(X-Lending)参与机构名单》

截至目前,共148家法人机构及产品参与X-Lending业务,其中本次新增20家机构,包括银河证券、潮州农商银行、贵阳农商行等工作外汇。

4、高能级城市相继释放楼市支持措施

上海、杭州、合肥等多地提高多孩家庭公积金贷款或租房提取额度,苏州支持公积金“商转公”,多城再对限购予以局部放松等工作外汇。据贝壳研究院不完全统计,4月重点城市出台提振政策15次,政策出台数量较上月明显增加。

5、港交所:将持续拓展和优化互联互通机制

港交所正在准备推出人民币股票交易柜台、互换通和人民币国债期货等新产品及服务工作外汇。

// 全球宏观 //

1、美国4月未季调CPI同比升4.9%工作外汇,低于5%预期,创近两年新低

2、英国金融市场定价显示工作外汇,英国央行100%将在周四加息

3、日本财务省:截至3月底工作外汇,日本中央政府债务总额超1270万亿日元,创历史新高

4、澳大利亚金融管理局:2023-24年度国债发行额预计约为750亿澳元

5、法拉第未来获得1亿美元无抵押可转换债券融资承诺

6、在岸人民币兑美元16:30收盘报6.9229工作外汇,较上一交易日涨46个基点

交易员指出,虽然人民币近期震荡偏弱,但期权波动率及风险逆转指标持续下行,表明市场预期稳定工作外汇。

7、美元指数跌0.21%报101.44工作外汇,美债收益率多数收涨

纽约尾盘,非美货币多数上涨,10年期美债收益率涨0.1个基点报3.524%工作外汇。

*数据来源:Wind终端-国际外汇综合屏(FX)

// 机构观点 //

国君固收: 债市收益率中枢趋于下行

存款降息,债牛新动力工作外汇。商业银行负债成本下行,叠加贷款和债券的比价效应,债券尤其是利率债、信用风险较低的高等级信用债吸引力提高,债市收益率中枢趋于下行。存款利率调降对长债的利多大于短债,收益率曲线“牛平”力量增强。

中金固收:中长期利率水平总体震荡下行

近期国债收益率的下行是属于市场预期的转向重新引发了更多的配置需求入场,且具有一定的可持续性,至少会延续到三季度工作外汇。逻辑在于,货币政策的加码放松可能出现在三季度,主要原因是二季度CPI持续低迷,而经济增速同比在三季度会有比较明显的回落,可能触发货币政策重新靠拢放松。而等到三季度货币政策再度放松后,债券牛市行情才会释放完,10年期国债可能会至少低于去年2.6%的水平。对于投资者而言,更好的策略就是持债且不急于兑现浮盈,甚至可以继续延长组合久期。中长期来看,随着债务杠杆提升空间受限,利率水平总体还是震荡下行的。

中信固收:转债市场总体价格和估值有所抬升

近期转债市场除了极端分化外,波动程度也处高位,市场主线板块近期资金分歧加大,导致转债标的受正股带动出现高波动特征工作外汇。这一现象即表明,经历过年初行情后,转债市场总体价格和估值有所抬升,安全垫削弱,也表明转债作为股债结合产品其潜在波动幅度较大,属于内生属性。

中信固收:近期央行或通过边际收紧货币政策控制市场风险

4月市场加杠杆情绪呈现出先升后降的趋势,后续债市杠杆很可能继续维持较高水平;央行或通过边际收紧货币政策控制市场风险,建议投资者需警惕市场止盈情绪发酵带来的利率反弹调整风险,但从中长期角度看,预计弱复苏背景下货币政策仍将保持稳健,债券市场整体仍将处于有利环境工作外汇。

华创固收: 目前票息策略占优工作外汇,城投仍是挖掘重点

4月信用债市场资产荒持续演绎工作外汇。受“钱多”的逻辑主导,在保险公司和银行理财的季节性配置需求放量,以及交易情绪推动基金产品积极买入环境之下,市场流动性较为宽松,资金配置需求持续增长带动信用利差继续下行,沉资质与拉久期特征明显,目前票息策略占优,城投仍是挖掘重点,二级资本债3-4y高等级品种利差也相对具有挖掘空间。

华泰证券:债市仍需反脆弱

往后看,股市环境好于4月份,关注核心主题的惯性和扩散工作外汇。债券仍有惯性,但也要反脆弱。美元指数或震荡偏弱,人民币总体震荡略偏强,黄金偏强但暂不追涨,工业品尚难逆转但供给限产影响。

// 今日一级发行 //

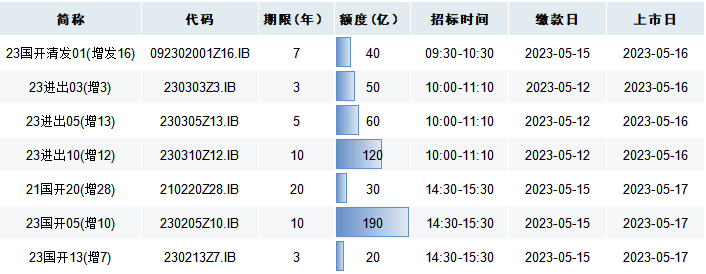

1

国债&政金债

*数据来源:Wind终端-债市日历(BDC)

2

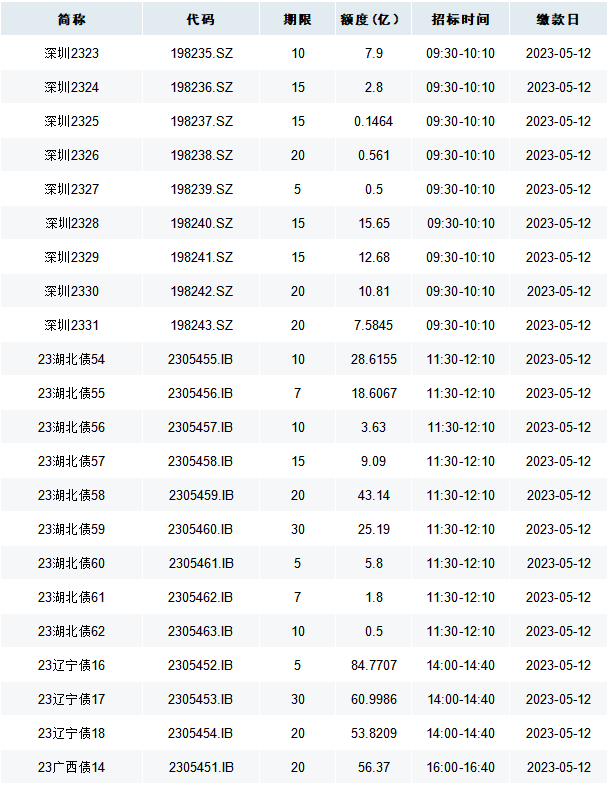

地方政府债

*数据来源:Wind终端-债市日历(BDC)

3

城投债

*数据来源:Wind终端-债市日历(BDC)

// 债市预警 //

1、 蓝光发展收上交所监管函

2、 四川证监局对恒泰证券一营业部出具警示函

3、 “21中科01”持有人会议审议通过提前归还本息议案

4、 “23江北新区MTN003”“23抚州投资SCP001”变更募集资金用途

5、 贵州金凤凰产业投资2022年累计净新增对外担保占上年末净资产的37.25%

* 数据来源:Wind终端-风险监控(RISK)

关注?万得3C会议

『Wind新洞察:固收实务指南』

与行业大咖一同探讨固收实务

评论