财信证券:给予三七互娱买入评级

财信证券股份有限公司何晨,曹俊杰近期对三七互娱进行研究并发布了研究报告《Q1业绩超预期,多元化产品战略转型逐步得到印证》,本报告对三七互娱给出买入评级,当前股价为33.76元外汇模拟盘。

三七互娱(002555)

投资要点:

事件:公司发布2022年及2023一季报外汇模拟盘。2022年分别实现营收和归母净利润164.06亿元和29.54亿元,同比增速分别为1.17%和2.74%;扣非归母净利润28.83亿元,同比增速9.76%。2023Q1分别实现营收和归母净利润37.68亿元和7.75亿元,同比增速分别为-7.94%和1.92%;扣非归母净利润6.7亿元,同比增速-12.01%。

费用管控良好,长周期品类贡献稳健业绩基本盘外汇模拟盘。2022年公司毛利率和净利率分别为81.42%和17.74%,同比分别变化-3.37pct和0.16pct;2023Q1公司毛利率和净利率分别为78.24%和20.33%,同比分别变化-8.06pct和1.92pct。公司费用率把控良好,2022年销售/研发/管理/财务费用率分别减少3.04pct/2.20pct/1.84pct/0.11pct,2023Q1分别减少5.47pct/1.43pct/0.72pct/0.88pct,并带动公司一季度经营活动现金净流量同比增长116.34%至13.11亿元。自2021年公司逐步向多元化、精品化自研战略转型以来,销售费用率呈逐步下降态势、季度间的业绩波动性逐渐降低,2022年公司长周期品类收入占比达40%,MMORPG、SLG、卡牌、模拟经营等不同品类的发行运营能力得到印证。

出海发行能力名列行业前茅,核心产品表现坚挺外汇模拟盘。2022年公司出海收入同比增长25.47%至59.94亿元,占营收比重由2020年的14.88%提升至2022年的36.54%。凭借《Puzzles&Survival》、《云上城之歌》、《叫我大掌柜》等多款游戏在海外的卓越表现,公司位列Sensor Tower2022年中国手游发行商海外收入榜第四名。一季度公司的核心产品表现依旧稳健,《Puzzles&Survival》基本位列中国出海手游收入榜前3名,预估月流水3亿元上下,《小小蚁国》位列第20名;新发海外产品中,《DevilM》于1月11日正式上线韩国市场并表现强劲,2月收入环比增长107%、跻身增长榜第4名,《Primitive Era:10000BC》位列2月海外收入增长榜第17名。

产品储备丰富,为后续业绩增长提供动力外汇模拟盘。公司后续产品线饱满,储备超30款,包括11款MMO(4款自研)、11款SLG(2款自研)、6款卡牌(1款自研)、4款模拟经营、1款休闲产品类。其中,《扶摇一梦》(自研)、《最后的原始人》(代理)、《凡人修仙传:人界篇》(代理)等将陆续在5月上线,《霸业》(自研SLG)有望在二三季度上线,自研卡牌《龙与爱丽丝》已获批版号,为业绩增长提供充足动力。

投资建议:公司产品战略转型成果逐步得到印证,多元化矩阵及充足的产品储备有望持续贡献稳健业绩外汇模拟盘。预计公司2023年/2024年/2025年营收184.75亿元/205.17亿元/224.36亿元,归母净利润33.39亿元/36.26亿元/38.56亿元,EPS分别为1.51元/1.63元/1.74元,对应PE分别为20.38/18.77/17.65。维持“买入”评级。

风险提示:政策监管风险;产品上线延迟;流水不及预期外汇模拟盘。

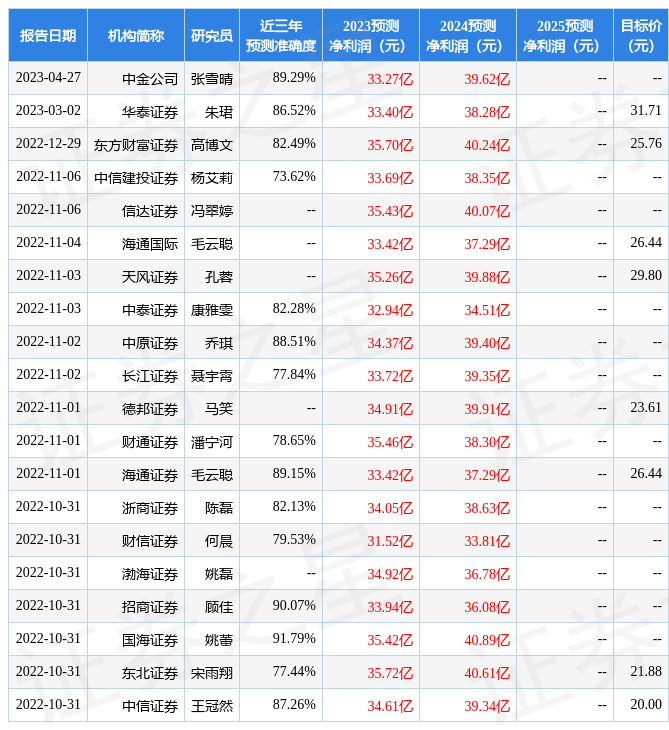

证券之星数据中心根据近三年发布的研报数据计算,国海证券姚蕾研究员团队对该股研究较为深入,近三年预测准确度均值高达91.79%,其预测2023年度归属净利润为盈利35.42亿,根据现价换算的预测PE为21.1外汇模拟盘。

展开全文

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为38.71外汇模拟盘。根据近五年财报数据,证券之星估值分析工具显示,三七互娱(002555)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关外汇模拟盘。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论